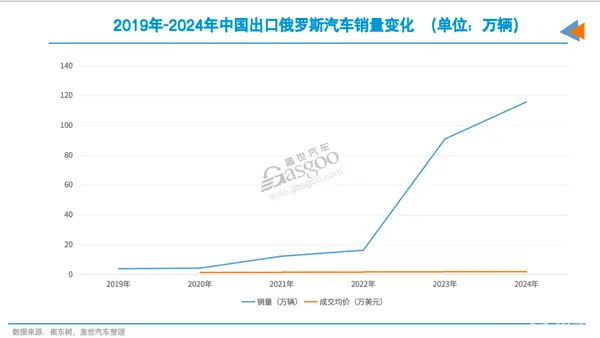

到2023年,中国对俄罗斯市场汽车出口量达到95万辆,同比增长近5倍,占当年总出口量的两成。俄罗斯分析机构Autostat数据显示,中国品牌乘用车在俄新车市场份额激增至51%。也是这一年,俄罗斯一跃成为中国汽车出口的第一大国。

在俄罗斯市场拉动下,2023年中国汽车出口总量突破522万辆(海关总署数据),超越日本跻身全球第一出口大国。

2024年,这一势头有增无减。中国对俄罗斯汽车出口量进一步攀升至116万辆,同比增长27%,市场份额扩大至60%。也就是说,俄罗斯在售的10辆新车中,大约有6辆来自中国品牌。中国汽车出口俄罗斯市场的金额高达152亿美元,约占总出口额的13%。俄罗斯2024年乘用车品牌销量TOP10中,中国品牌占据八席。

俄罗斯市场俨然成了中国车企的“后花园”。要知道,中国品牌在国内市场奋斗了三十余年,才逐步打破原有格局,达到六成以上的份额,而在俄罗斯,仅用三年就实现了这一成绩。

然而,多方迹象表明俄乌停战的可能性正在升温。截至去年4月,美国国会已拨款1740多亿美元用于支持乌克兰。若没有美国的军事和经济援助,乌克兰将难以继续与俄罗斯抗衡。而美国新任总统特朗普一直反对战争,他或将加速俄乌冲突的和平解决。

俄罗斯外长拉夫罗夫近期表示,俄美总统结束战争倡议的谈判能获得成果,俄罗斯就将停止在乌克兰的战斗。

对于两国人民来说,俄乌早一日停战就能早一日远离炮火、回归平静生活;对于全球经济来说,停战可能缓解能源和原材料市场的紧张局势。

作为全球最大的能源出口国之一,俄罗斯的石油、天然气,以及铝、铜、镍等金属供应,都对世界尤其是西欧至关重要。比如,今年2月阿姆斯特丹欧洲基准TTF天然气期货价格环比上涨4.1%至58欧元/兆瓦时。停战可能缓解欧洲能源紧张问题,减轻通胀压力。

同时,俄罗斯和乌克兰都是重要的粮食出口国,俄乌冲突波及到了全球粮食市场,导致国际粮价高企,部分国家陷入粮食安全困境。

对于俄罗斯来说,停战意味着欧美经济制裁的结束。而制裁一旦结束,这将为欧韩日车企重返俄罗斯市场创造条件。

跨国车企想重返该市场的信号极为明显。雷诺CEO公开表示,随着美国推动俄乌达成和平协议,雷诺不排除重返俄罗斯市场。丰田和大众已重启对俄罗斯零部件供应,现代汽车计划2025年内恢复在俄罗斯工厂生产。

显然,一旦俄乌停战,俄罗斯市场或许将迅速进入多元竞争格局,中国车企“一家独大”的局面将不复存在。

谁首当其冲?

黄河科技学院客座教授张翔认为,从当前形势看,俄乌冲突结束后,欧韩日等跨国车企极有可能重返俄罗斯市场。届时,中国车企在该市场份额将不可避免地受到挤压,预计整体销量较往年将有所下降。

乘联会秘书长崔东树也持相似观点,他指出,2023年中国车企迅速满足了俄罗斯市场的供给需求,目前中国品牌在俄罗斯暂时处于安全状态,但仍需密切关注俄乌危机的发展变化。他强调,“如果俄乌危机快速结束,对中国汽车出口俄罗斯将产生较大影响。”

过度依赖俄罗斯市场的中国车企将首当其冲。根据乘联会统计,2024年中国车企向俄罗斯出口的乘用车达103万辆。具体到企业层面,奇瑞、长城、吉利、长安四大车企是出口主力军,贡献了中国向俄罗斯出口量的约七成。

其中,奇瑞集团在俄罗斯市场表现最为抢眼。目前,该集团在俄罗斯拥有奇瑞、欧萌达、捷途、杰酷、星途、凯翼等多个品牌。2024年,旗下奇瑞、杰酷、欧萌达和捷途均跻身俄罗斯品牌销量前十榜单。

崔东树数据显示,2024年,奇瑞集团在俄罗斯销量达32.5万辆,同比增长47%,独占该市场两成份额。

俄罗斯已成为奇瑞最重要的海外市场。去年,奇瑞集团出口总量达114万辆,其中30%销往俄罗斯。为满足不断增长的需求,奇瑞持续加大在俄投资力度。通过SKD组装生产及与当地车企合作生产等多种模式,奇瑞在俄罗斯年产能已达30万辆。

据福布斯报道,2023年,奇瑞在俄罗斯联邦实现营业额5903亿卢布(约合人民币490亿元),对应销量22万辆。随着2024年销量攀升,奇瑞在俄罗斯收入预计将大幅增长。

紧随其后的是长城汽车,旗下哈弗、坦克、魏牌、欧拉等品牌均已进入俄罗斯市场。2024年俄罗斯品牌销量前十榜单中,哈弗位居第二,成为该市场最畅销的中国品牌,占据约12%的市场份额。

长城汽车是目前唯一在俄罗斯进行重资产投资的中国车企。俄乌冲突前,其位于图拉的工厂已投入生产,规划年产能15万辆,零部件本土化率达65%。此外,长城汽车去年还在卡卢加州工厂启动哈弗M6的组装生产。

乘联会数据显示,2024年,长城汽车向俄罗斯出口22万辆新车,占其总出口量的五成左右。基于销量增长,长城汽车计划将图拉工厂年产能提升至20万辆。