我们来看一下中保研公布的汽车零整比系数,也就是所有的装车配件的价格与整车售价的比值。

一直以来汽车的零整比系数均值都在350%左右,这一点经过这么多年的市场“培育”,消费者已经“欣然”接受了。有一些车企会做得过分一些,比如BBA的零整比就普遍高于普通品牌,华晨宝马的零整比更是超过700%,消费者虽有怨言,也只能默默接受。代价就是“老宝马”的价格非常低,因为消费者担心买得起修不起。

当然也有一些品牌会相对厚道一些,比如上汽通用五菱的零整比就只有243%。这与该品牌的定位强相关,买五菱的人大多数图的就是皮实耐用,既是家用伙伴,也是创汇能手,这部分客户群体对于价格自然更加敏感,因此五菱的零整比也显著低于其他品牌。

对于比亚迪来说,定一个300%左右的零整比,消费者绝对是可以接受的,而且本身也更赚钱。毕竟已经是“约定俗成”,而且市场默认新能源车“修起来”更贵。而比亚迪是怎么做的呢?它将零整比做到了180%,相比五菱还低了25%以上。

这一点在保养价格上已经体现,秦PLUS DM-i做大保养,除了换机油三滤外,包括换制动液、换齿轮油、换火花塞、发动机清洗、空调清洗等等,居然只要1200元不到。4S店的大保养还不如很多车的小保养,这种玩法确实领先。

除了传统配置上的“科技普惠”,维保价格降低之外,比亚迪还在做整个产业链条的革新,甚至把很多看上去并不属于主机厂该做的事,全部给做了。

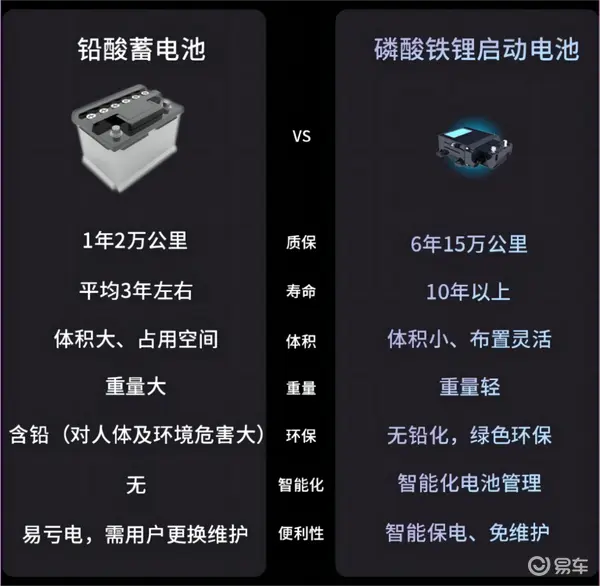

比如汽车的启动电池,绝大多数都是用的铅酸电池,三四年就得更换,这已经成为“惯例”。这个钱都是消费者承担的,大家已经“习惯”,也不觉得掏这个钱有什么不妥。但比亚迪不同意,全系车型的启动电池已经换成磷酸铁锂电池,实现了全生命周期免维护。

当然了,能把维修、保养的价格打下来,包括敢直接切换掉整个启动电池的产业链,还是因为比亚迪的自研、自产程度足够高,高到可以无视所有的利益链条。

很多人疑惑,为什么以前德系车、日系车卖得好就要加价,怎么也控制不住4S店。比亚迪卖得好就不会加价,哪怕排队五六个月也不会有加价的现象。因为其中没有那么多利益纠葛,零件价格我就定这么多了,4S店不满意、不想做,可以换别家来做。

而对于消费者来说,这种价格更低,而且更规范的方式,也确实是大家更愿意接受的。

卷保险,真闭环?

最近,比亚迪又把触手伸到了新的领域,比亚迪保险开业了。6月18日,比亚迪财险正式开启投保入口,这也让比亚迪成为国内首家涉足保险行业的车企。

首批开放了7个省份,有意思的是,这几个省份刚好都有比亚迪的工厂,这也一定程度能够体现比亚迪的战略,利用产业链的优势。

新能源车保险贵,其实也是一个行业问题。以小米SU7为例,基础版的个人保险费用在7000元左右,如果自己再加一些险种,基本就冲着8000元以上去了,这个价格基本能对标宝马5系、奥迪A6L这样50万级的燃油车。这一方面是因为新能源车集成度高,保有量少,维修费用往往更高,另一方面也有部分保险公司“趁火打劫”的因素在里面。

这又是一个“约定俗成”的事,哪怕这几年很多车企在宣传“油电同价”“电比油低”,也没有任何一家企业站出来向高额的保险开炮。最终这个“单子”,还是被比亚迪“接了”。

目前比亚迪第一批自营保险的报单已经出炉了,大体方向是“车越贵,保险越省”。像秦PLUS、海豚这样的代步车,本身定位就是日常家用,没有太多的传感器配置,保险费用相比传统保险降低了15%—20%不等。而像腾势D9这样的豪华车型,因为配置更多,还有各种雷达加持,比亚迪自营保险能便宜30%以上。

当然了,比亚迪保险只是刚开始做,目前的定价相对比较保守。预计后续随着行业越来越规范,价格也会越来越合理。只是这样一来,失去了比亚迪这样的大客户,不知道那些保险公司会不会后悔?

写在最后

归根到底,比亚迪的卷,其实都是围绕着全产业链而来。为什么车价能做到798?因为从电池到电机,到几乎所有的核心零部件,比亚迪都实现了自研自产,这意味着它拥有更高的定价权。为什么能卷零整比,甚至能做保险?其实也是因为全产业链,万事不求人,自己修车更便宜。