这么低的占比对上汽集团影响有限,另一个开年单月表现同样低迷的,是承担着上汽集团自主品牌汽车研发、制造与销售重任的上汽乘用车。

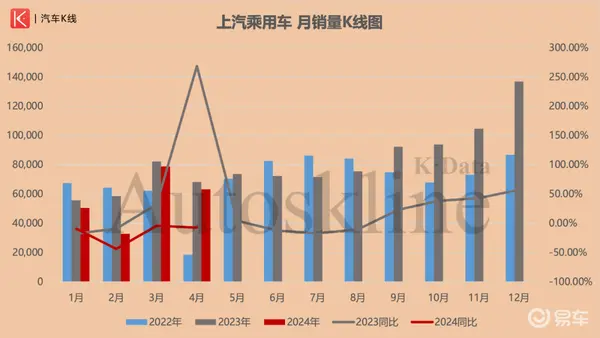

产销快报显示,上汽乘用车4月产量为6.26万辆,同环比分别下降15.41%、17.53%,单月销售6.33万辆,同环比分别下降7.24%、19.86%;1~4月累计产销量分别同比下跌19.67%、14.68%,集团内占比分别为18.47%和18.91%。

相比之下,上汽大众表现不俗,2024开年以来,除受春节对前两个月带来的波动外,进入3月便回归到了单月产销的正增长轨道。而至于近年来诞生过多款“神车”的上汽通用五菱,它的表现在文章后半部分会有详细阐述。

2 疫后最差一季报如果说产销量只是“内卷”加剧市场环境中一时的失意,那么经营业绩就是一家车企在行业竞争中所拿出的成绩。

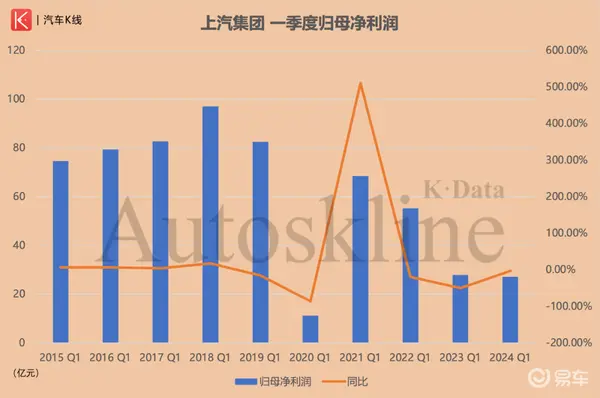

技术发布会举办前一个月,上汽集团发布了2024年一季报。

简单来说,这是自疫情以来,上汽集团最糟糕的同期业绩表现。

一季度,上汽集团总营收1430.72亿元,同比下降1.95%,归属于上市公司股东的净利润(以下简称“归母净利润”)为27.14亿元,同比下降2.48%,归属于上市公司股东的扣除非经常性损益的净利润(以下简称“扣非净利润”)为21.21亿元,同比下降1.97%。

无论营收还是盈利水平,上汽集团近三年同期连续下降,创下2020年一季度以来最差表现。与其他主要上市车企营收总体增长相比,上汽的情况让人担忧。

不仅是与自身相比再创新低,上汽集团的盈利水平放在业内也显得配不上其“身价”。

截至5月29日收盘,在《汽车K线》统计已经发布一季报的55家中国汽车业上市公司当中,上汽集团营收规模稳居行业之首,只是与排名第2位的比亚迪,领先优势仅有181亿元,较上年同期的257亿元大幅缩窄。

更令上汽集团难堪的,是其归母净利润不仅与比亚迪的差距被进一步拉大至18.55亿元,同时还被长城汽车超越,而后者的营收甚至不及上汽集团的零头。

此外,在上述55家公司中,共有17家一季度营收、归母净利润出现下滑,上汽集团位列其中,在乘用车板块内,与同样产销陷入低迷、以及前文提及的海马汽车“站在一起”。

需要指出的是,上汽集团今年一季度投资收益,特别是其中对联营合营企业的投资收益仍在收缩。

财报显示,上汽集团2024年一季度投资收益为27.54亿元,同比下降9.69%,其中对联营合营企业的投资收益为2.03亿元,同比下降3.02%。

这不仅是上汽集团近4年来,连续第4次同期同比下降,同时也是其10年来,同期次低水平。

3 谁才是“十年答卷”的“替考者”?首先值得肯定的是,上汽集团在技术发布会上亮出的五大技术成果,无一不是全球汽车业技术皇冠上的宝石、资本市场近期大热的话题。

但奇怪的是,上汽集团的股价仅仅是在发布会当天微增0.07%,次日涨幅扩大至1.34%,但在5月28日,下跌2.02%,似乎并没能扭转其周度6连跌的颓势。

投资者们不懂技术或属正常,但对于上汽集团这家国内汽车产销规模位居龙头的企业来说,资本市场的这般态度,应该并不能让上汽集团管理层满意。

上汽集团研发团队交上的这份“十年答卷”,在资本市场并没有得到足够的重视。

在投资者眼里,上汽集团的问题之一在于,那些“宝石”与现实之间,存在不小的距离。

正像前文所述,上汽集团作为目前国内产销规模最大的汽车集团,其实早在2022年就已经实现新能源汽车产量突破百万辆大关,到了2023年,其国内外基地的新能源产量均有进一步提升。

这也是财报发布后,东吴证券、广发证券维持“买入”评级,招商证券维持“增持”评级的主要原因之一。

但问题在于,近年支撑上汽集团新能源汽车增长最核心的动力源,是上汽通用五菱。

翻看近10年的年报可以发现,自2020年以来,国内板块中对上汽集团新能源汽车产量贡献最大的,是上汽通用五菱,其甚至在2021年占比高达62.93%,随后两年逐步收窄,2023年降低至41.45%。

同样是2021年,上汽乘用车新能源贡献率降至历史最低,仅为22.24%,伴随着上汽通用五菱近三年来占比收缩,上汽乘用车的占比在2023年已升至30.89%。

这并不是说上汽通用五菱自身的定位,配不上上汽集团新能源“十年答卷”,只是对于投资者来说,假设换成上汽乘用车,那么想必资本市场的态度就会另当别论。