为了盈利,如祺出行将收入增长的希望寄托在无人驾驶出租车业务上。

#02 未知的无人驾驶出租车业务

不止如祺出行,网约车行业中,滴滴、曹操出行、T3 出行等平台都在讲自己的自动驾驶故事。

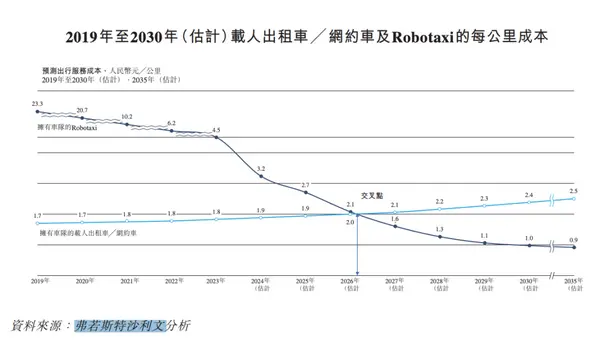

根据市场研究公司「弗若斯特沙利文」的预测,随着人工智能和自动驾驶技术的发展,预计到 2026 年,Robotaxi 的单公里运营成本将低于有人驾驶网约车,到 2030 年,Robotaxi 全球市场规模将达到 8104 亿元。

如祺出行自身定位为开放式 Robotaxi 运营科技平台,目前开发了车辆管理、运营监控和数据平台等系统、和小马智行一起组建了无人驾驶车队,在广州等城市开展 Robotaxi 测试,同时也跟文远智行、轻舟智航等多家自动驾驶企业开展合作。

2022 年 10 月,如祺出行成为全球首家推出有人驾驶网约车与 Robotaxi 混合运营的出行平台。

你如今打开如祺出行的 App,首页提供「自动驾驶」选项,但区域和时间有限。

如祺出行也在招股书中大篇幅阐述了 Robotaxi 的前景,并计划将本次 IPO 募资的 40% 用于自动驾驶和 Robotaxi 运营服务研发。

但从以上描述来看,如祺出行尚未选择哪种商业模式。

目前市场上的 Robotaxi 主要分为两种商业模式:

一是 B2C 模式,如谷歌旗下的 Waymo,通过采购外部车辆,并对其进行智能化改装,然后投入运营。这种方式通过赚取运营价差来盈利,同时采集的无人驾驶数据用于改进他们自己的算法,需要承担车辆的维护成本和折旧影响。

其次是 C2C 模式:轻资产的出行即服务(MaaS),通过赚取佣金来盈利,车主可以从所赚的钱中提取 25%-30% 的佣金,特斯拉估计将采用此方式,让闲置的出行资源利用起来。

特斯拉将在 8 月 8 日发布其 Robotaxi 产品

但更现实的是,自动驾驶技术尚处于发展初期,Robotaxi 大规模商业化仍需时间,目前该领域企业普遍处于亏损状态,通用旗下的 Cruise 投入超过百亿美元,却一直卷入交通事故风波,自动驾驶出租车再上路遥遥无期。

按照如祺出行预计,Robotaxi 要到 2026 年才能实现商业化,这已经是较为乐观的预估。显然,投入数亿元研发的 Robotaxi,短期内很难成为网约车之外的第二个增长点。

#03 结语

2019 年成立,五年来,如祺出行从未走出大湾区,而且由于较晚进入市场,如祺出行在大湾区的市场份额仍远低于滴滴,市占率只有 5.6%。

大环境是,网约车行业供需格局变化,行业明显供给过剩。

在网约车司机数量快速增长的同时,网约车用户规模反而出现下滑。随着供需失衡加剧,去年开始,多地政府开始发出网约车行业饱和预警,部分城市更暂停了新增运力审批。

而作为一家出行科技公司,如祺出行的压力不仅在于如何在一个不再有红利的市场环境中继续成长,其次是如果它要给资本市场讲述一个未来的无人驾驶出租车故事,必然要在创新能力、运营效率以及无人驾驶技术上获得显著成果,才能得到投资者的青睐。